NPV là gì? Công thức tính NPV là gì? Ưu nhược điểm của NPV là gì? IRR là gì? Công thức tính IRR là gì? Bài viết hôm nay Top Nổi Bật sẽ lý giải toàn bộ vấn đề này. Cùng đọc bài viết dưới đây nhé!

Kiến thức tổng quan về NPV

NPV là gì?

Trong việc kinh doanh, NPV hay còn được gọi là giá trị hiện tại thuần là một trong những công cụ được sử dụng nhiều nhất để giúp đưa ra những quyết định đúng đắn về tài chính

Thông thường NPV được sử dụng để ước tính xem một giá trị tài sản thu mua hoặc đầu tư có đáng giá trong thời gian dài hay không, hơn là chỉ đơn giản đầu tư số tiền tương đương vào tài khoản tiết kiệm ngân hàng. Mặc dùng NPV thường được sử dụng trong thế giới tài chính doanh nghiệm, song nó còn được sử dụng cho mục đích hằng ngày.

Xem thêm: Công thức tính khối lượng dung dịch và bài tập có lời giải

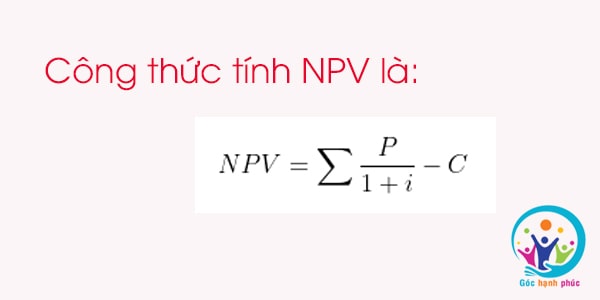

Công thức tính NPV

Công thức tính NPV = ⨊(P/(1 + i) – C

TRong đó: P là dòng tiền thu vào tại thời gian cụ thể

i là tỷ lệ chiết khấu (hoặc là tỷ lệ hoàn vốn)

t là thời gian tính dòng tiền

c là chi phí đầu tư ban đầu

Ví dụ: Giả sử công ty Kim Khí đầu tư 1.100.000.000 đồng vào một dự án mới kéo dài 5 năm. Trong đó, công ty Kim Khí dự tính nhận được 300 triệu đồng vào năm thứ 1, 2, 3, 4, 5. Với lãi suất thị trường là 10%/ 1 năm và không thay đổi trong thời gian đầu tư.

Lời giải

Để giải được bài toán này ta áp dụng công thức tính NPV như sau:

PV chi = -1.100.000.000

PV thu = 300/10% x [1 -1/(1 + 10%) ^5 = 1.137

Như vậy, NPV = PV thu + PV chi = 37,2 triệu đồng > 0 , Công ty Kim Khí nên đầu tư vào dự án này.

Kiến thức tổng quan về IRR

IRR là gì?

IRR là tỷ suất hoàn vốn nội bộ. Nó được coi là chỉ số được sử dụng nhiều trong phân tích tài chính để ước tính khả năng sinh lời của những khoản đầu tư tiềm năng. Ngoài ra, chỉ số IRR là tỷ lệ chiết khấu làm cho giá trị hiện tại ròng (NPV) của tất cả những dòng tiền = 0 trong phân tích dòng tiền chiết khấu.

Nói cách khác, IRR là tỷ suất lợi nhuận kép hàng năm dự kiến sẽ kiếm thêm được trên một dự án hoặc một khoản đầu tư. Nó còn được tính toán loại trừ những yếu tố bên ngoài như lạm phát, chi phí vốn. Đây cũng chính là lý do nó được gọi là nội bộ. Hoặc bạn cũng có thể coi tỷ suất hoàn vốn khi đầu tư vào vốn mới

Xem thêm: Tổng hợp công thức tổ hợp, chỉnh hợp, hoán vị, xác xuất, và nhị thức Newton

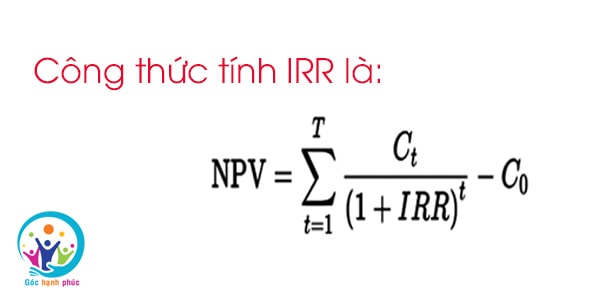

Công thức tính IRR

Trong đó: C0 là tổng chi phí đầu tư ban đầu (năm 0)

Ct là dòng tiền thuần tại thời điểm t (thông thường tính theo năm)

IRR là tỷ lệ hoàn vốn nội bộ

t là thời gian thực hiện dự án

NPV là giá trị hiện tại ròng

Chú ý: Do bản chất của công thức nên IRR không thể dễ dàng tính toán phân tích. Do đó để tính toán nó bằng tay thì dùng phép thử và sai. Bởi bạn đang cố gắng đạt đến bất kỳ tỷ lệ nào làm cho NPV = 0. Hoặc nói theo cách khác, chỉ số IRR nào sẽ khiến giá trị hiện tại ròng của một dự án nó bằng 0 đồng.

Ví dụ: Một công ty đang cân nhắc dự án mới trong vòng 4 năm với vốn đầu tư ban đầu cho dự án là 6 tỷ, 2 năm đầu cần phải bổ sung VLĐ là 500 triệu đồng. Với số VLĐ này sẽ thu hồi ở năm cuối cùng của dự án. Như vậy trong suốt mỗi năm từ 1 – 4 dự án sẽ tạo ra 2 tỷ/ 1 năm. Công ty có nên thực hiện dự án không? Biết rằng r = 10%.

Lời giải

Ta có r = 10% thì NPV = 0,23

Như vậy, cần phải tính thêm NPV tại 1 tỷ lệ chiết khấu khác. Là bởi vì r = 10% thì NPV > 0 nên chúng ta nên chọn 1 tỷ lệ chiết khấu > 10%

Áp dụng công thức NPV ta có: r = 15% thì NPV = – 0,44

=> IRR = 10% + 0,23 x (15% – 10%) / (0,23 + 0,44) = 11,7%

Như vậy dự án có IRR > r nên dự án này được lựa chọn thực hiện

Mối quan hệ giữa công thức tính NPV và IRR

Theo định nghĩa thì IRR chính là nghiệm của phương trình NPV = 0. Do vậy, muốn tính được IRR thì cần giải phương trình NPV (IRR) = 0.

Từ phương trình trên có thể thấy mối quan hệ giữa IRR và NPV như sau:

- Phương trình vô nghiệm: Không có IRR thì phương pháp này hoàn toàn không sử dụng được. Ngược lại NPV luôn tính được với dữ kiện đầy đủ

- Phương trình có nhiều nghiệm: Có nhiều IRR không biết dùng nghiệm nào dùng mốc chuẩn để so sánh nhưng NPV thì luôn chỉ cho 1 giá trị.

- IRR giả định mọi dòng tiền đều được chiết khấu chỉ với một tỷ suất, nó hoàn toàn bỏ qua khả năng dòng tiền được chiết khấu với những tỷ suất khác nhau với từng thời điểm trên thực tế xảy ra những dự án dài hạn

- Giả định của NPV dễ hiểu hơn, thực tế hơn IRR

Như vậy, từ những kiến thức mà chúng tôi cung cấp ở trên cho thấy mỗi công thức tính NPV và IRR đều quan trọng như nhau. Hy vọng trong bài viết này sẽ giúp các bạn nắm được lý thuyết, cách tính và công thức NPV và IRR.